乍一看,中坚科技(002779.SZ)2025年的财报堪称华丽:归母净利润1.73亿元,同比暴涨166.85%。对于一家从园林机械跨界机器人赛道的公司,这份成绩单似乎证明了转型的初步成功,股价也曾因此一飞冲天。

但如果你只看到这一层,就掉进了财务魔术的陷阱。

利润暴涨的真相,藏在投资收益里

这份高增长的利润,质地如何?答案是:极其脆弱。

拆开来看,2025年那1.73亿的净利润中,有高达1.67亿元(占比96.05%) 来自一项非经常性损益——公司投资的海外人形机器人公司1X Holding AS的股权公允价值变动收益。这笔钱是账面上的浮盈,并未带来任何现金流入。

剔除了这笔“飞来横财”后,公司依靠主业经营赚到的钱(扣非净利润)仅为4063.85万元,同比下滑了22.04%。这意味着,在轰轰烈烈的机器人转型背后,公司传统园林工具业务和新兴机器人业务的实际盈利能力,不升反降。

这层分析让你看清了利润的“虚胖”,但一个更关键的问题随之而来:钱都去哪儿了?

现金流持续失血,暴露转型阵痛

一家公司健康与否,现金流比利润表更诚实。中坚科技的现金流状况,敲响了警钟。

2023年至2025年,公司经营活动产生的现金流量净额一路下滑:0.11亿元 → 0.06亿元 → -0.49亿元。2025年直接由正转负,同比暴跌909.19%。

与此同时,公司的营收增速从2024年的45.64%骤降至2025年的4.88%,但应收账款占营收的比重却从20.2%一路攀升至30.11%。钱越来越难收回来。

利润与现金流的严重背离,揭示了公司正处于“高投入、低产出”的转型阵痛期。 钱主要流向了两个方向:

高昂的研发与人才成本:为抢占机器人赛道,公司研发费用从2023年的0.31亿激增至2025年的1.22亿;管理费用也从0.62亿增至1.16亿,主要用于支付高端人才的薪酬。

运营效率下降:应收账款周转率连续三年下降,存货增速远超营业成本增速,大量资金被占用在供应链和客户账期里。

到这里,公司的财务画像已经清晰:表面利润光鲜,实则主业造血不足,现金流紧张。 然而,这还不是故事的全部。最致命的一层风险,在今年4月被彻底引爆。

监管利剑落下,融资生命线面临威胁

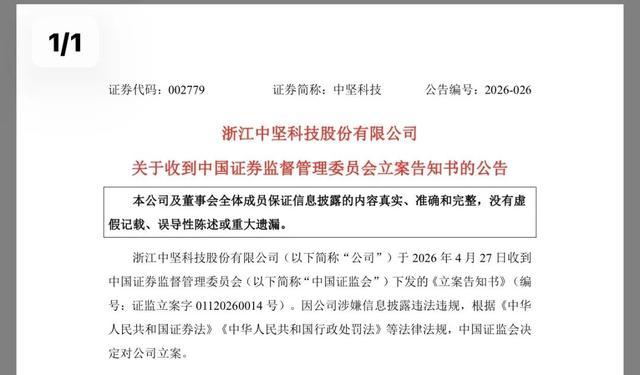

2026年4月27日,中坚科技因涉嫌信息披露违法违规(涉及合作备忘录披露不准确、互动易答复不完整)被证监会立案调查,同日收到证监局警示函和深交所监管函。虽然违规不直接涉及财务造假,但它像一把钥匙,打开了“潘多拉魔盒”。

这次立案,直接击中了公司当前最脆弱的命门——融资能力。

投资者索赔启动:律师已宣布,在2025年1月1日至2026年4月27日期间买入的受损投资者可依法索赔。这构成了直接的潜在财务负债。

H股上市进程蒙尘:公司正积极推进发行H股赴港上市,以募资支持机器人研发。信披违规立案极大可能影响这一关键融资渠道的推进,甚至导致失败。

偿债压力加剧:截至2025年底,公司货币资金已无法覆盖总债务(货币资金/总债务比值仅0.79),且短期债务占比大幅提升。融资渠道一旦受阻,本就紧张的流动性将雪上加霜。

所以,中坚科技真实的财务状况,是一个环环相扣的“脆弱循环”:

用一笔漂亮的账面投资收益,掩盖了主业盈利下滑和现金流枯竭的现实;而现金流的紧张又让公司极度依赖外部融资(如H股上市)来维持高投入的转型;此时,信披违规引发的监管风暴,恰恰可能斩断这最后一根融资稻草。

最终,市场用脚投票:立案公告次日,公司股价一字跌停。这不仅仅是情绪宣泄,更是对那层“利润高增”幻象的彻底清算。财务魔术可以修饰报表,但无法变出现金流;概念炒作可以推高股价,但无法绕过监管与信用的底线。中坚科技的财务真相,就在这一连串的因果链条中,清晰浮现。

东南配资提示:文章来自网络,不代表本站观点。

沪深京行情 实时轮播

热点资讯